El consumo de electricidad cae un 0,4%

[intro]La producción con energías renovables aumenta pero cae la demanda energética en noviembre con respecto al pasado año un 1,3% en términos brutos.[/intro]

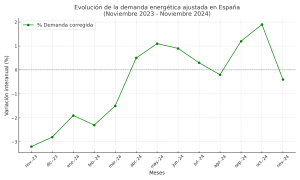

La demanda eléctrica nacional en noviembre experimentó una disminución del 0,4% en comparación con el mismo periodo de 2023, considerando ajustes por temperatura y actividad laboral, según publica Red Eléctrica de España (Redeia). Sin estos ajustes, el consumo bruto alcanzó los 19.724 GWh, lo que representa una caída del 1,3% frente a noviembre del año anterior.

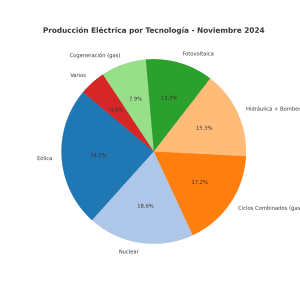

Este mes sobresalió por el destacado aporte de las energías renovables, responsables del 50,8% de la generación eléctrica del país. La energía eólica lideró con una participación del 23,4%, alcanzando un récord histórico el 21 de noviembre, cuando generó 434 GWh en un solo día, cubriendo la mitad de la producción nacional en esa fecha.

La energía nuclear contribuyó con 3.626 GWh, una reducción del 3,6%, generando a 103 €/MWh. Por su parte, los ciclos combinados experimentaron un notable aumento del 44%, produciendo 3.365 GWh a 113 €/MWh, mientras que la hidráulica y el bombeo descendieron un 29%, aportando 2.993 GWh a 123 €/MWh. La fotovoltaica destacó por un crecimiento del 17,4%, con 2.311 GWh generados a un precio competitivo de 87 €/MWh.

La energía nuclear contribuyó con 3.626 GWh, una reducción del 3,6%, generando a 103 €/MWh. Por su parte, los ciclos combinados experimentaron un notable aumento del 44%, produciendo 3.365 GWh a 113 €/MWh, mientras que la hidráulica y el bombeo descendieron un 29%, aportando 2.993 GWh a 123 €/MWh. La fotovoltaica destacó por un crecimiento del 17,4%, con 2.311 GWh generados a un precio competitivo de 87 €/MWh.

La mayoría de generación no produce emisiones de CO2

Hasta la fecha, la generación de fuentes renovables ha sumado 137.785 GWh, superando ya el total producido durante 2023. Además, el 69,1% de la electricidad generada en noviembre no produjo emisiones de gases de efecto invernadero equivalentes al CO2, aunque en realidad la energía nuclear consume grandes cantidades de energía fósil durante todas sus etapas de ciclo de generación, tal y como denuncia Greenpeace, muy por encima del resto de eenrgías renovables. En el ámbito peninsular, el consumo ajustado disminuyó un 0,6% interanual, registrando 18.556 GWh en términos brutos. En contraste, las Islas Baleares y Canarias experimentaron aumentos en la demanda eléctrica de noviembre, con incrementos del 3,5% y 2,3% respectivamente, reflejando tendencias locales en crecimiento. Por otro lado, las centrales de ciclo combinado y la energía nuclear continuaron siendo fuentes importantes en el sistema energético, aportando el 19,4% y el 17,6% del total respectivamente, contribuyendo a mantener la energía no renovable en la generación eléctrica española.Producción eléctrica en noviembre de 2024: análisis detallado

En noviembre de 2024, la generación eléctrica totalizó 19.509 GWh, marcando una reducción del 5,2% en comparación con el mismo mes del año anterior. Este retroceso se produjo en un contexto de aumento del precio medio ponderado de la electricidad, que alcanzó los 104,4 €/MWh. La energía eólica lideró en producción con 4.773 GWh, a pesar de registrar una caída significativa del 39,9% respecto al año pasado, generando a un precio de 94 €/MWh.El avance de la fotovoltaica y el reto de la integración de excedentes

La generación fotovoltaica continúa en expansión, destacando un incremento del 18% durante 2024. En noviembre, esta tecnología facturó 200 millones de euros, superando ampliamente su objetivo mensual de 110 millones. Su capacidad para duplicar la producción en meses de menor radiación, como enero, febrero, noviembre y diciembre, refuerza su papel en el sistema. No obstante, para maximizar la rentabilidad en meses de excedentes, es importante desarrollar tecnologías de almacenamiento y mejorar la red de distribución, tal y como afirma Antonio Martí, catedrático de la ETSIT. En este sentido, Nieves Muñoz, gestora de activos en BNZ, habla de la hibridación renovable para desarrollar un proyecto que aborde este desafío y garantice un uso eficiente de los excedentes renovables. Este esfuerzo puede ser importante para aprovechar al máximo el potencial económico y energético de la fotovoltaica, así como para equilibrar la generación durante todo el año.Renovables y tecnologías tradicionales: oportunidades y limitaciones

En noviembre, las fuentes renovables representaron el 50,8% de la generación, mientras que las “tecnologías libres de emisiones” alcanzaron un 69,1%. Sin embargo, las fuentes fósiles, como los ciclos combinados y la cogeneración, también jugaron un papel relevante, representando el 28,3% de la producción total. Estas últimas se beneficiaron de precios altos: 113 €/MWh para los ciclos combinados y 105 €/MWh para la cogeneración, mejorando significativamente su rentabilidad. A pesar de esto, la generación eólica sufrió un retroceso del 28%, en línea con expectativas parciales pero insuficiente para cumplir los objetivos del PNIEC 2030. La hidráulica también cayó un 20%, un resultado sorprendente dada su relevancia habitual en el mix. En cuanto a la nuclear, con un descenso del 2,5%, las paradas para recarga en Almaraz I y Ascó I coincidieron con un contexto económico desfavorable para estas centrales.Consideraciones sobre el mercado y las emisiones

Este mes, el mercado eléctrico ibérico logró alinearse con los precios europeos, lo que refleja una mejor integración regional. Sin embargo, el crecimiento del 44% en los ciclos combinados y del 55% en la cogeneración genera dudas, considerando que la generación total disminuyó un 5,2%. Estas cifras plantean preguntas sobre la eficiencia y la planificación energética a medio plazo. Es importante señalar que cuando la participación de renovables o nuclear disminuye, el consumo de gas y las emisiones de CO₂ inevitablemente aumentan, como ocurrió en noviembre. Este dato subraya la necesidad de consolidar estrategias que prioricen tecnologías limpias para evitar un retroceso en los avances hacia un sistema energético más sostenible.¿Cuál es la diferencia entre demanda bruta y ajustada?

La demanda energética bruta es la cantidad total de energía consumida en un territorio específico sin considerar factores externos que puedan alterar los patrones de consumo. Incluye todo el uso de energía en sectores como la industria, el comercio y los hogares, reflejando cifras absolutas. Sin embargo, esta métrica puede estar influenciada por circunstancias atípicas, como temperaturas extremas, días festivos o eventos excepcionales que afectan temporalmente el consumo de energía. Por otro lado, la demanda energética ajustada es una medida corregida que elimina el impacto de factores externos y estacionales, como cambios en la temperatura o días laborales distintos. Este ajuste permite obtener una visión más precisa de las tendencias subyacentes en el consumo energético, útil para analizar comportamientos reales a lo largo del tiempo. Es especialmente valiosa para comparar periodos y entender cómo evolucionan los patrones de consumo en condiciones normales. Mientras la demanda bruta muestra el consumo energético real en un momento determinado, la demanda ajustada proporciona un análisis más refinado y representativo de las tendencias generales. Las diferencias entre ambas son esenciales para planificar y evaluar políticas energéticas, ya que el ajuste ayuda a evitar interpretaciones erróneas basadas en eventos o variaciones no recurrentes. Este enfoque permite a los analistas y responsables tomar decisiones más informadas y estratégicas.Loading comments...